کدام خسارت ها را بیمه بدنه پرداخت نمی کند ؟

کدام خسارت ها را بیمه بدنه پرداخت نمی کند ؟

1- خسارت هاي ناشي از جنگ ، شورش ،اعتصاب و يا تهاجم

2- خسارت هاي مستقيم و غير مستقيم ناشي از انفجارهاي هسته اي

3- خسارت هايي که عمدا توسط بيمه گذار ،ذينفع و يا راننده موضوع بيمه به آن وارد شود

4- خسارت هاي وارد به موضوع بيمه حين تعقيب مقامات انتظامي مگر اينکه عمل گريز توسط متصرف غير قانوني (دزد) باشد

5- در صورتيکه راننده موضوع بيمه هنگام وقوع حادثه فاقد گواهينامه رانندگي باشد و يا گواهينامه رانندگي وي باطل شده باشد و يا مطابق مقررات راهنمايي و رانندگي گواهينامه وي متناسب با وسيله نقليه موضوع بيمه نباشد توضيح اينکه : اتمام اعتبار گواهينامه در حکم بطلان آن نيست

6- خسارت هاي ناشي از حوادثي که طبق گزارش مقامات ذيصلاح به علت مصرف مشروبات الکلي و يا استعمال مواد مخدر يا روان گردان توسط راننده موضوع بيمه بوجود آمده باشد

7- خسارت ناشي از بکسل کردن وسيله نقليه ديگر مگر اينکه موضوع بيمه مخصوص و مجاز به انجام اين کار باشد و نکات ايمني را رعايت کرده باشد

8-خسارت هاي وارده به دستگاههاي الکتريکي و الکترونيکي موضوع بيمه در صورتيکه ناشي از نقص و خرابي در کارکرد آنها باشد

9- خسارت هايي که ناشي از حمل بار بيش از حد مجاز توسط موضوع بيمه به آن وارد شده باشد

درصورت نیاز به اطلاعات بیشتر با گروه مشاوران ما تماس حاصل فرمایید.

ارزش گزاری واقعی قیمت خودرو در بیمه بدنه

بیشتربدانیم

چرا بايد خودرو را در بيمه بدنه به قيمت واقعي بيمه کرد ؟

اگر ارزش واقعي خودرو شما 100 ميليون تومان باشد و شما آن را 200 ميليون بيمه کنيد و خودور به سرقت رود يا بطور کامل از بين برود شرکت بيمه مبناي محاسبه خسارت را 100 ميليون تومان يعني ارزش واقعي در نظر خواهد گرفت و شما فقط حق بيمه بيشتري پرداخت کرده ايد . عکس اين موضوع هم صادقه يعني اگر به جاي 100 ميليون 50 ميليون بيمه کنيد ماده 10 قانون بيمه اعمال ميشود به عبارت ديگر اگر خودرو شما 10 ميليون تومان در يک تصادف خسارت ببيند شرکت بيمه نصف آن را يعني پنج ميليون تومان پرداخت خواهد کر چون که شما نصف قيمت واقعي خودرو را بيمه کرده ايد .در نتيجه حتما بايد خودرو به ارزش واقعي بيمه شود و چنانچه در طول مدت بيمه افزايش يا کاهش قيمت پيدا کرد مراتب را جهت صدور الحاقي مربوطه به شرکت بيمه اطلاع داد .

درصورت نیاز به اطلاعات بیشتر با گروه مشاوران ما تماس حاصل فرمایید.

انواع بیمه

برخی از مطالب بیمه ها

-

بیمه اتومبیل

بطور کلی گروه بیمه اتومبیل جبران کننده

… خسارتهای ناشی از

بیشتر بدانید -

بیمه عمر

بیمه زندگی یک سرمایه گذاری مطمئن با

… سود تضمینی می باشد

بیشتر بدانید -

بیمه مهندسی و مسئولیت

بیمه مهندسی تضمین کننده سرمایه در

… بخش خصوصی و عمومی بوده و

بیشتر بدانید -

بیمه آتش سوزی

موضوع بیمه آتش سوزی ، تأمین خسارت و

… جبران زیانهای مالی

بیشتر بدانید -

بیمه باربری

بیمه حمل و نقل کالا بیمه ای است که به

… موجب آن بیمه گر در مقابل

بیشتر بدانید -

بیمه حوادث

در این بیمه شخص میتواند خود و یا فرد

… دیگری را در قبال حوادث

بیشتر بدانید -

بیمه درمان

انسان از آغاز پیدایش جوامع انسانی، در

… جستجوی غریزی به دنبال و

بیشتر بدانید

اخبار بیمه ایران

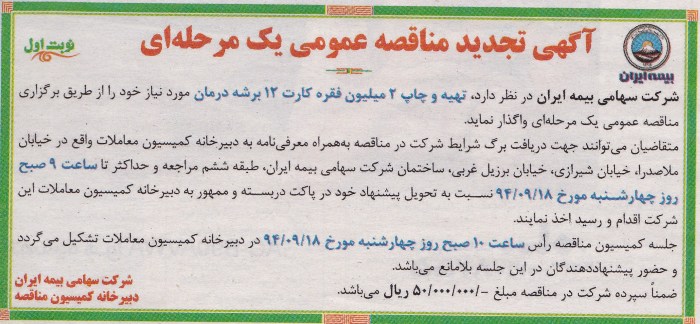

آگهی تجدید مناقصه عمومی یک مرحله ای

بسمه تعالي آگهي تجدید مناقصه عمومي یک مرحله اي شركت سهامي…

بیشتر بخوانید

سند راهبردی هفت گانه بیمه ایران

بررسی میزان پیشرفت شاخص های سند راهبردی هفت گانه شرکت سهامی بیمه ایران با حضور اعضای هیات مدیره …

بیشتر بخوانید

دوره آموزشی صدور بیمه نامه های

تهران-تازه ترین دوره آموزشی صدوربیمه نامه های مسوولیت بیمه ایران که به همت مرکز آموزش و توسعه…

بیشتر بخوانید